Oleh Herni Ramdlaningrum | Peneliti PRAKARSA

Sistem perpajakan Indonesia menyimpang dari prinsip-prinsip redistribusi yang adil. Pembebasan Pajak Pertambahan Nilai (PPN) Rp 100 triliun secara tidak proporsional, seperti yang diungkapkan Kementerian Keuangan baru-baru ini, menguntungkan orang kaya. Karena itu, Kementerian Keuangan menyerukan perbaikan sistem perpajakan untuk memastikan keadilan. Pemungutan pajak harus adil, berdasarkan kemampuan wajib pajak, dan didasarkan pada kerangka hukum yang jelas, yang menjamin kepastian, kemudahan pembayaran, dan efisiensi (Adam Smith, 2007, dalam Azmiya dan Rusydiasas, 2013).

Pajak harus proporsional dengan pendapatan, memberikan manfaat bagi masyarakat, meningkatkan kesejahteraan, diterapkan secara adil, dan tidak melebihi nilai obyek kena pajak. Prinsip-prinsip ini penting untuk sistem pajak yang efektif dan adil yang mendorong pemerataan sosial (W.J. Langen, 2022).

Agar selaras dengan prinsip perpajakan yang adil diperlukan penerapan sistem pajak progresif untuk orang kaya. Kebutuhan penerapan sistem pajak progresif ini sangat mendesak. Alasannya, pemerintahan baru di bawah Presiden Prabowo Subianto mempunyai program yang membutuhkan dana besar, yaitu makan siang bergizi gratis bagi siswa untuk mengatasi kekurangan gizi yang menghambat pembelajaran dan meningkatkan kualitas pendidikan. Pendanaan program tersebut antara lain bisa bersumber dari penerimaan pajak progresif.

Agar selaras dengan prinsip perpajakan yang adil

diperlukan penerapan sistem pajak progresif untuk orang kaya.

Penelitian menunjukkan program makan siang gratis bisa meningkatkan hasil akademik, mengurangi kerawanan pangan, mengatasi obesitas, dan mengurangi perilaku negatif di sekolah, mendorong inklusi sosial, dan mengurangi stigma kemiskinan. Program makan siang gratis juga bisa meningkatkan prestasi akademik, kesehatan, dan ekonomi keluarga (Budiantoro, 2024).

Sejumlah negara telah mengadopsi berbagai model pendanaan untuk inisiatif makan siang gratis di sekolah. Di AS, Program Makan Siang Sekolah Nasional (NSLP) didanai pemerintah federal. Swedia menyediakan makan siang gratis yang didanai pajak daerah. Program Gakko Kyushoku di Jepang menerima subsidi nasional dan daerah, dengan kontribusi orang tua, dan Programa Nacional de Alimentação Escolar (PNAE) di Brasil didanai pemerintah federal. Program serupa di India didukung pemerintah pusat dan negara bagian. Di Inggris, Makan Sekolah Gratis (FSM) didanai oleh pemerintah pusat untuk keluarga berpenghasilan rendah.

Di Filipina, Program Pemberian Makanan Berbasis Sekolah (SBFP), yang dikelola Kementerian Pendidikan bekerja sama dengan berbagai organisasi, telah menanggulangi kekurangan gizi sejak tahun 2019, yang berdampak positif pada 13,2% anak usia sekolah.

Di Indonesia, salah satu pertanyaan penting terkait program makan siang gratis di sekolah adalah sumber pendanaan. Gagasan penggunaan dana Bantuan Operasional Sekolah (BOS) untuk inisiatif ini menuai kritik, karena dapat membebani anggaran sekolah dan berdampak negatif pada siswa dan guru jika dana BOS tidak ditingkatkan. Karena itu, diperlukan sumber pendanaan alternatif. Pajak kekayaan jadi alternatif pendanaan program ini sekaligus mempromosikan keadilan pajak. Hal ini mengharuskan orang-orang terkaya untuk berkontribusi secara lebih adil, sejalan dengan prinsip-prinsip kesetaraan dan keadilan distributif, dan memastikan sumber daya publik bermanfaat bagi mereka yang paling membutuhkan.

Pajak kekayaan dikenakan atas kekayaan bersih seseorang, dihitung sebagai total aset dikurangi kewajiban. Pajak ini menargetkan individu dengan kekayaan di atas ambang batas tertentu untuk menghasilkan pendapatan pemerintah. OECD (2022) mendefinisikannya sebagai nilai pasar aset yang dimiliki dikurangi kewajiban, dengan cakupan yang bervariasi tergantung pada bagaimana kekayaan didefinisikan.

Pajak kekayaan menerapkan tarif pada kekayaan bersih Individu Berkekayaan Bersih Tinggi (HNWI), biasanya mereka yang memiliki aset likuid melebihi Rp 15 miliar per tahun. HNWI mengacu pada individu yang sangat kaya, dan ambang batas umumnya hanya mencakup aset likuid, tidak termasuk tempat tinggal utama dan barang tahan lama. Rumus menghitung kekayaan bersih: Kekayaan Bersih = Total Nilai Aset – Total Kewajiban. Misalnya, jika seseorang memiliki aset senilai Rp 15 miliar dan kewajiban Rp 3,75 miliar, kekayaan bersihnya akan menjadi Rp 11,25 miliar, sehingga tidak memenuhi syarat sebagai HNWI.

Pajak kekayaan jadi alternatif pendanaan program ini sekaligus mempromosikan keadilan pajak.

Pajak kekayaan akan mendorong orang kaya untuk berinvestasi dalam kegiatan produktif, yang akan mendorong pertumbuhan ekonomi jangka panjang, bukan sekadar akumulasi pribadi. Selain itu, pajak kekayaan sangat penting untuk mengatasi beban pajak yang tidak setara antara pendapatan aktif dan pasif. Sementara pekerja memperoleh pendapatan aktif melalui kerja, individu dengan kekayaan bersih tinggi sering memperoleh kekayaan dari sumber pasif seperti investasi.

Sebagian besar negara menggunakan sistem pajak penghasilan progresif, mengenakan pajak atas penghasilan yang lebih tinggi dengan tarif yang lebih tinggi, tetapi penghasilan aktif dan pasif sering dikenakan pajak yang berbeda. Penghasilan pasif biasanya dikenakan pajak dengan tarif akhir yang lebih rendah, sehingga menciptakan disparitas. Di Asia Tenggara, misalnya, penghasilan aktif dikenakan pajak antara 5% dan 35%, sedangkan penghasilan pasif dikenakan pajak 0,1% hingga 20%. Ketidakseimbangan ini menantang prinsip keadilan pajak, yang menyatakan bahwa orang yang berpenghasilan tinggi harus membayar pajak dalam porsi lebih besar.

Steven M. Sheffrin (2013) menekankan bahwa keadilan pajak memerlukan keadilan vertikal, di mana beban pajak mencerminkan pendapatan dan kekayaan pembayar pajak. Kebijakan pajak kekayaan sangat penting untuk keadilan pajak, memastikan orang kaya berkontribusi secara adil. Negara-negara seperti Swiss dan Luksemburg telah berhasil menerapkan pajak kekayaan, menghasilkan pendapatan yang signifikan—3,6% dari total pendapatan Swiss dan 3% dari PDB Luksemburg. Argentina juga memberlakukan pajak kekayaan satu kali selama pandemi Covid-19, mengumpulkan lebih dari ARS 240 miliar (sekitar Rp 37,2 triliun) dari sekitar 10.000 pembayar pajak. Hal ini merupakan potensi pajak kekayaan untuk meningkatkan keuangan publik.

Para penentang pajak kekayaan mengkhawatirkan pelarian modal, berkurangnya insentif investasi, dan meningkatnya penghindaran pajak, khususnya di surga pajak. Negara-negara yang mempertimbangkan pajak kekayaan dapat belajar dari negara lain untuk menciptakan kerangka kerja yang efektif, termasuk basis pajak yang lebih luas, biaya penilaian yang lebih rendah, dan langkah-langkah untuk mencegah penghindaran melalui relokasi. Standar transparansi pajak yang ditingkatkan sangat penting untuk keberhasilan implementasi, yang membantu mengurangi pelarian modal dan penghindaran pajak.

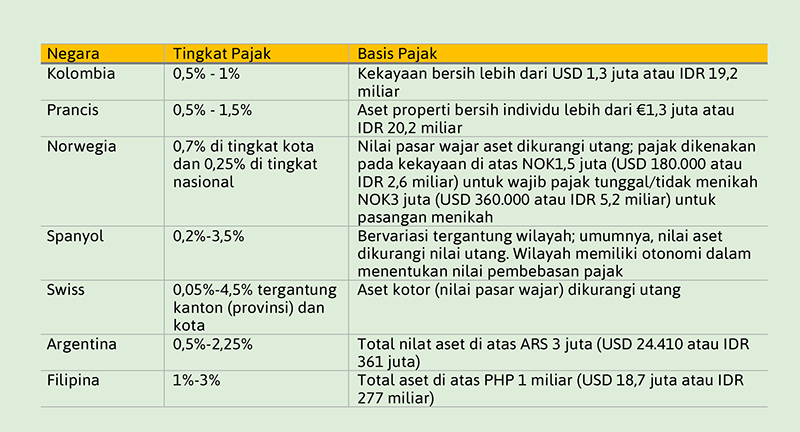

Potensi pajak kekayaan yang dikembangkan oleh Wealth Tax Commission di Inggris (Advani et al., 2021) menawarkan lima skenario yaitu Sekali waktu, Pajak Tetap, Moderat Progresif, Tinggi Progresif, Batas Kekayaan Progresif. Di beberapa negara, penerapan pajak kekayaan menggunakan metode yang berbeda untuk menentukan tarif dan basis pajak, beberapa contoh adalah sebagai berikut:

Di Indonesia, pajak kekayaan dapat meningkatkan program pemerintah secara signifikan. Studi PRAKARSA menyajikan skema pendapatan dengan empat model: dua tarif tetap (1% dan 2%) dan dua tarif progresif (1%-2% dan 1,5%-4%). Dengan menggunakan data dari 100 orang terkaya Indonesia yang dilaporkan Forbes pada tahun 2021 dan statistik tentang Individu Berkekayaan Bersih Tinggi (HNWIs) dengan aset lebih dari US$ 1 juta atau Rp 15 miliar, yang berjumlah sekitar 21.400 orang, studi tersebut mengantisipasi jumlah ini akan meningkat lebih dari dua kali lipat pada tahun 2025.

Simulasi memperkirakan 4.600 orang melampaui ambang batas pajak kekayaan US$ 10 juta. Pendapatan potensial dihitung menggunakan nilai median dari setiap kelompok pajak. Misalnya, dalam kelompok Rp 144 miliar hingga Rp 216,5 miliar, pendapatan model 1 didasarkan pada nilai median Rp 180,5 miliar, disesuaikan dengan kekayaan tidak kena pajak, dan dikalikan dengan perkiraan 1.700 wajib pajak.

Berikut simulasi perhitungan pajak kekayaan dan hasilnya berdasarkan pada keempat skema.

Simulasi tersebut menunjukkan bahwa pajak kekayaan di Indonesia dapat secara efektif mendukung program makan siang bergizi gratis untuk siswa, yang memungkinkan anggaran pendidikan untuk difokuskan pada infrastruktur, kesejahteraan guru, dan pengembangan keterampilan siswa.

Temuan ini menunjukkan bahwa pajak kekayaan, baik tetap maupun progresif, dapat mendanai program makan siang secara signifikan. Tarif progresif sebesar 1% hingga 2% dapat menutupi hingga 50% dari anggaran, sedangkan model keempat dapat sepenuhnya membiayai makan siang gratis untuk anak sekolah, balita, dan ibu hamil, dengan perkiraan anggaran tahun pertama sebesar Rp 100 triliun hingga Rp 120 triliun.

Hingga Juli 2024, utang Indonesia sudah mencapai Rp 8.502,69 triliun. Naik Rp 57,82 triliun dalam satu bulan. Sementara itu, pertumbuhan ekonomi Indonesia terus stagnan di level 5,05 persen secara tahunan.

Tipologi oligarki di Indonesia sangat kompleks dan melibatkan interaksi antara kekuatan politik, ekonomi, dan sosial. Di Indonesia, terbentuknya oligarki modern terjadi selama ekspansi kapitalisme pasar di bawah pemerintahan otoriter Soeharto (1966-1998).

Indonesia memiliki peluang untuk mengikuti jejak industrialisasi Korea Selatan dan Taiwan sebagai peta jalan untuk menjadi negara maju. Model industrialisasi kedua negara ini dapat menjadi referensi berharga bagi Indonesia dan negara lain yang ingin mencapai kemajuan serupa.

Agar selaras dengan prinsip perpajakan yang adil diperlukan penerapan sistem pajak progresif untuk orang kaya. Kebutuhan penerapan sistem pajak progresif ini sangat mendesak.

Sejak tahun 2021, the Prakarsa bersama jejaring Tax-Justice Network di tingkat internasional mengampanyekan penerapan pajak kekayaan secara global. Implementasi pajak kekayaan semakin menemukan relevansinya di tengah krisis ekonomi global yang diakibatkan krisis iklim, perang, dampak pandemi Covid-19, dan pertarungan dagang antarnegara.

Empat negara anggota OECD ini sudah menerapkan pajak kekayaan, yakni Swiss, Norwegia, Prancis, Italia. Pengalaman empat negara tersebut bisa menjadi pelajaran yang baik bagi negara-negara lain yang mempertimbangkan akan menerapkan pajak kekayaan di negara masing-masing.

Oligarki di beberapa negara memiliki tipologi atau karakteristik yang meliputi aspek konsentrasi kekayaan, pengendalian media massa, dan pengaruh kepada sistem hukum. Infografis ini memberi gambaran perbandingan tipologi oligarki di Rusia, Venezuela, dan Indonesia.

Lima negara ini dinilai berhasil menerapkan demokratisasi ekonomi untuk mengurangi pengaruh oligarki di negara masing-masing. Kelima negara tersebut adalah yaitu Korea Selatan, Argentina, Selandia Baru, Taiwan, dan Chili.

Beragam solusi diterapkan oleh beberapa negara dalam rangka demokratisasi ekonomi dan pemerataan. Amerika, Inggris, dan Australia, misalnya, membuat dan melaksanakan Undang-Undang Perampasan Aset untuk mencegah dan memiskinkan koruptor.

Gelombang pemutusan hubungan kerja (PHK) massal di Indonesia, antara lain di sektor manufaktur, saat ini menunjukkan tren peningkatan yang mengkhawatirkan.

Negara harus hadir dan aktif mendukung peningkatan bidang kesehatan melalui dukungan pendidikan dokter dan dokter spesialis sehingga biaya pendidikan kedokteran dan dokter spesialis terjangkau.